周末重磅!央行宣布大消息!咱以后贷款买房子,又有大变化了→

原标题:周末重磅!央行宣布大消息!咱以后贷款买房子,又有大变化了→

今天下午,中国人民银行发布公告宣布:从10月8日起,新发放的个人住房贷款,定价基准从贷款基准利率转换为LPR,也就是贷款基础利率。

定价基准转换后,个人住房贷款利率将如何定价?这项改革又将给居民家庭带来哪些影响呢?

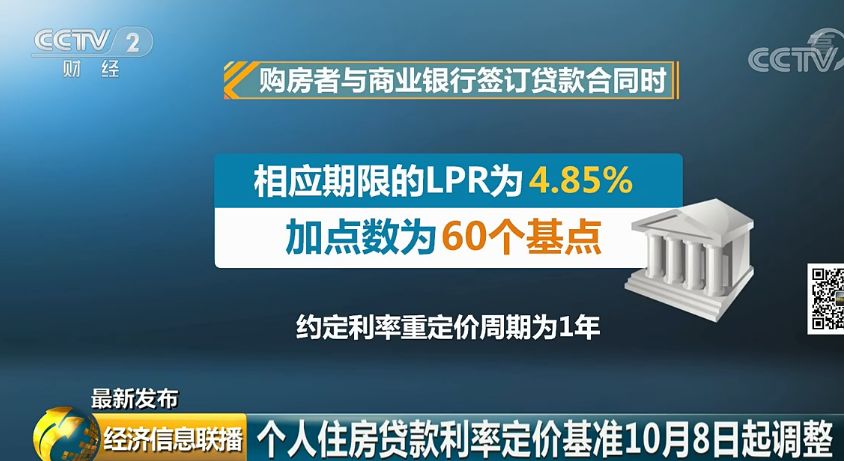

个人住房贷款利率定价基准10月8日起调整

根据央行公告,10月8日起新发放的个人住房贷款,利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

同时,公告明确,首套个人住房贷款利率不得低于相应期限LPR,二套个人住房贷款利率不得低于相应期限LPR加60个基点,假设最新的5年期以上LPR为4.85%,则首套住房贷款利率不低于4.85%,而二套住房贷款利率不低于5.45%。

中国社会科学院金融研究所房地产金融中心主任 尹中立:在这之前实际上是利率体系是双轨制的,我们当前实施的所谓的LPR,它实际上是完成了我们利率市场化体系报价系统的最后一道程序。

此外,公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。比如说,购房者第一年的利率为5.45%,利率一年一调整,一年后,如果相应期限的LPR上调40个基点,则购房者第二年的利率为5.85%。

中国社会科学院金融研究所房地产金融中心主任 尹中立:现在LPR是每个月报价一次,我们和银行签订合同的时候,如果是(利率重定价)调整的周期是一年的话,就意味着我们按揭贷款的利率实际上是一年调整一次,所以调整的频率比以前更快了、更高了。

关于新发放商业性个人住房贷款利率调整的公告

为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,现就新发放商业性个人住房贷款利率有关事宜公告如下:

一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

中国人民银行有关负责人就个人住房贷款利率答记者问

1.公告发布的背景是什么?

个人住房贷款利率是贷款利率体系的组成部分,在改革完善贷款市场报价利率(LPR)形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR,以更好地发挥市场作用。同时,个人住房贷款利率也是房地产市场长效管理机制和区域差别化住房信贷政策的重要内容。为落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,确保定价基准平稳有序转换,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,人民银行发布公告,明确个人住房贷款利率调整相关事项。

2.改革后个人住房贷款利率如何定价?

改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

3.确定定价基准时,相应期限如何理解?

目前,LPR有1年期和5年期以上两个期限品种。1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。参考基准确定后,可通过调整加点数值,体现期限利差因素。

4.什么是利率重定价?

利率重定价是指,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

5.对于居民家庭有什么影响?

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

6.何时实施?

2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

来源:央视财经(ID:cctvyscj),中国人民银行官网

相关新闻

- 2017-01-20陇周刊(2017年 第3期)

- 2017-01-26陇周刊(2017年 第4期)

- 2017-02-10 陇周刊(2017年 第5期)

- 2017-02-17 陇周刊(2017年 第6期)

精彩推荐

-

为了美丽的绿水青山——习近平总书记考察生态文明建设回访

为了美丽的绿水青山——习近平总书记考察生态文明建设回访 -

武山县召开脱贫攻坚帮扶工作协调领导小组和东西部扶贫协作工作推进会议

武山县召开脱贫攻坚帮扶工作协调领导小组和东西部扶贫协作工作推进会议 -

武山县召开脱贫攻坚领导小组2019年第六次会议暨中央脱贫攻坚专项巡视反馈意见整改工作领导小组第四次会议

武山县召开脱贫攻坚领导小组2019年第六次会议暨中央脱贫攻坚专项巡视反馈意见整改工作领导小组第四次会议 -

索鸿宾主持召开武山县委农村工作领导小组暨实施乡村振兴战略领导小组第一次全体会议

索鸿宾主持召开武山县委农村工作领导小组暨实施乡村振兴战略领导小组第一次全体会议 -

献礼教师节 甘肃本土电影《芬芳》9月6号上映(图)

献礼教师节 甘肃本土电影《芬芳》9月6号上映(图) -

“交响丝路·如意甘肃”精彩亮相2019北京世界园艺博览会“甘肃省日”活动(图)

“交响丝路·如意甘肃”精彩亮相2019北京世界园艺博览会“甘肃省日”活动(图) -

定西临洮:坚持绿色发展 建设美丽家园

定西临洮:坚持绿色发展 建设美丽家园 -

临夏州中小学迎来开学季

临夏州中小学迎来开学季

图解电影涉侵权 影视解说界限在哪儿?

图解电影涉侵权 影视解说界限在哪儿? 《上海堡垒》震撼上映 中国首次成为科幻电影主战场

《上海堡垒》震撼上映 中国首次成为科幻电影主战场