央行公开市场操作“放水”了吗 关键指标给出答案

中国经济网北京9月21日讯央行17日在公开市场开展了2650亿元1年期MLF(中期借贷便利)操作,由于无央行流动性工具到期,所以此次MLF资金全部实现净投放。在央行宣布本次MLF操作后,一波自媒体做了极为吸睛的解读:“央妈放水2650亿元”。

事实果真如此吗?

“交易员春申君”刊文指出,中央银行被称作银行的银行,银行缺钱了,就会找央行借来应急。公开市场操作就是央行借钱给银行的手段。公开市场操作分正回购和逆回购,正回购是央行从银行借钱回收流动性,逆回购是央行借钱给银行释放流动性。每天逆回购会有到期,操作量减去到期量就是净投放量。衡量资金流动性松有一个指数:资金面情绪指数,当指数大于50,就说明资金偏紧,需要央行投放流动性。

图片来自交易员春申君文章

文章表示,近期由于集中缴税影响,资金面情绪指数到了60以上,于是央行投放资金缓解市场。“所以,这并不是我们理解的‘放水’,管他几千亿,数字多大都不重要,因为过几天这个钱就到期自动收回去了。”

文中直言道,一个公众号,如果只用公开市场数据跟你谈“放水”,可以取消关注它。

对于央行的公开市场操作,“鲁政委世界观”在刊文中打了个形象的比喻:一定程度上说,央行像管理着一座一边抽水、一边注水的水池,水池的名字叫银行间市场。当银行间市场水位太高,管理员央行需要打开抽水机抽水;当水位太低,央行又需要打开水龙头注水。

今年9月1日到11日,央行都没有在公开市场上投放资金,但12日至18日,央行开始加大投放力度,累计净投放规模达到6950亿元。为什么投放规模会有如此大的变动呢?

文章对此解释称,在月初流动性相对平稳时,央行投放的必要性会下降;而在月中缴税回笼流动性时,央行需要加大公开市场投放“补水”的量。在地方债发行增加时,央行需要适度“补水”,对冲地方债发行缴款的的影响;而当地方债筹集的资金转化为财政支出时,央行又会相应减少投放,防止银行间市场“水位”过高。

那么,如何判断央行是不是在“放水”呢?

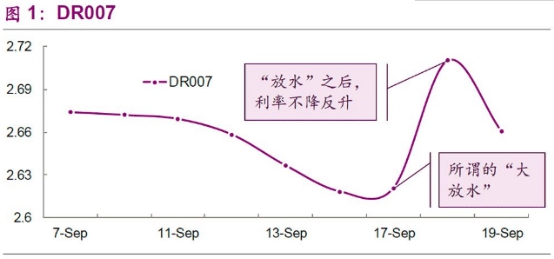

“EBS固收研究”刊文称,决定银行间市场这个水池水位高低的,并不仅仅是公开市场操作,无论是进水还是出水,管子都有好几个。比如说,地方债发行对资金的占用,外汇占款的变化,财政存款的上收和下支等等。看央行有没有在“放水”,不是看做了多少MLF,而是要看一个关键指标:DR007。

DR007是指银行与银行之前的回购利率。“利率是资金的价格,就跟菜市场的白菜价格一样。要是白菜大丰收了,那么价格肯定低,这就是供需的量价关系。资金的价格也是一样,如果人民银行放水了,那DR007肯定会大幅下降。”

据统计,事实上,在央行最新的MLF操作后,DR007并没有下降。9月14日,DR007是2.62%,17日仍然是2.62%,18日,DR007不降反升,到了2.71%。

图片来自《EBS固收研究》公号

“鲁政委世界观”文章亦指出,水池里一边注水、一边抽水,怎么知道水池里的水位是不是合适呢?银行间资金利率就是非常直观的水位刻度线。在9月中旬,尽管央行加大了公开市场投放力度,DR007仍然相对稳定,没有出现明显的下行。总体来看,9月以来DR007围绕着2.62%的中枢小幅波动,反映出虽然央行投放力度变化较大,但银行间流动性的“水位”基本稳定。

- 2018-09-21央行“放水”属误读 专家:公开市场操作不等于放水

- 2018-09-20央行开座谈会 对国有及民营经济放贷一视同仁

- 2018-08-21《中共中央 国务院关于打赢脱贫攻坚战三年行动的指导意见》解读

西北角

西北角 中国甘肃网微信

中国甘肃网微信 微博甘肃

微博甘肃 学习强国

学习强国 今日头条号

今日头条号